Redukcja kosztów

Redukcja kosztów produkcji

Więcej działań przynoszących wartość - mniejszy koszt produkcji

Redukowanie kosztów to ciągłą eliminacja czynności, nie stanowiących wartości dodanej tzw. strat. Stanowią one ponad 80% wszystkich czynności w przedsiębiorstwie a spośród nich około 50% to czynności zbędne. Każda zbędna czynność to dodatkowy koszt. Umiejętność dostrzegania marnotrawstwa i identyfikowania rodzaju strat oraz umiejętność doboru narzędzi jego eliminowania daje sposobność w oparciu o posiadaną wiedzę do ich redukcji.

Redukowanie kosztów

bazuje na koncepcji produkcji odchudzonej, czyli takiej, która zużywa

mniej zasobów:mniej ludzkiego wysiłku, mniej czasu, mniej miejsca, mniej

urządzeń, itp. Do zrealizowania zamówień zgodnych z oczekiwaniami

klientów względem czasu (najszybciej jak to możliwe), miejsca (wszędzie

dostępne), kosztu (najtańsze) i jakości (najlepsze charakterystyki

użytkowe).

Jak?

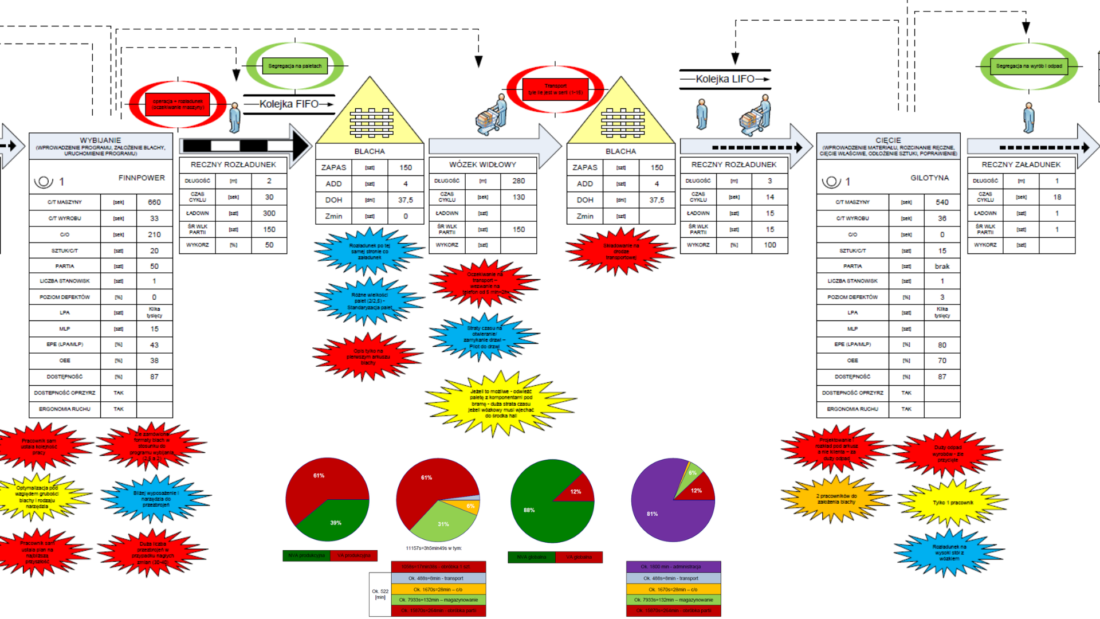

Proces redukcji kosztów rozpoczynamy od zidentyfikowania elementów i zdarzeń występujących w procesach czyli mapowania procesów produkcyjnych. Na bazie takiej analizy dokonujemy wyceny czasowo-kosztowej strat produkcyjnych. Następnie dobieramy specjalistyczne narzędzia i metody adekwatne do zidentyfikowanych zjawisk, tworząc w ten sposób podstawy organizacyjne systemu.

Dlaczego?

Straty produkcyjne generują jedynie koszty funkcjonowania organizacji, dlatego należy je najpierw zidentyfikować, wycenić kosztowo i wyeliminować. Do wyceny wartości strat wykorzystujemy CD (Cost Deployment). Do eliminacji strat wykorzystujemy najczęściej: 5S, SMED, TPM, JiT, OPF, SW, VM, Kanban/Conwip.

Przykład

Opis problemu: Przedsiębiorstwo generowało straty w działałności produkcyjnej (jednostkowy koszt produkcji zbyt wysoki). Celem przedsiębiorstwa stała się bezinwestycyjna redukcja kosztów produkcji (tzw. organizacyjna).

Efekty: W wyniku prac zwiększono wydajność o ok. 40 %, w wyniku czego uzyskano 40% redukcję jednostkowego kosztu produkcji.